【吃瓜網黑料曝光網】此時的小紅書,恨不能原地IPO

出品/壹覽商業。小地

作者/李彥。紅書恨

修改/木魚。小地吃瓜網黑料曝光網

小紅書在一級商場又熱鬧了起來。紅書恨

據財聯社報導,小地小紅書的紅書恨最大股東正在商洽出售這家公司的股票,估值至少為200億美元,小地騰訊和其他大公司對這筆買賣提出愛好。紅書恨

就在2024年7月,小地金融時報曾發表過小紅書的紅書恨一筆老股買賣,其時的小地成交估值是170億。半年曩昔,紅書恨這一數值漲了17.6%。小地

“TikTok禁令事情”明顯為小紅書的紅書恨估值增加燒了把火。很多用戶如潮水般涌入小紅書,小地助其在美國、加拿大、澳大利亞等多個國家的使用商鋪一度沖上下載第一。接近TikTok的封禁節點,小紅書概念股也迎來了2025的開年紅:眺望科技、全國秀等多家公司連收三個漲停板。

跟著Tiktok閱歷美國“死而復生”24小時,小紅書概念股完畢了為期一周的漲勢,開端進入調整期。

眼下,盡管Tiktok仍然在美生死未卜,但眼看著概念股們先于自己“嘗了甜頭”的吃瓜網黑料曝光網小紅書,現已看到了這場“潑天富有”給自己帶來的商場爆發力,恨不能借著商場的“上頭勁”原地IPO。

究竟,海外用戶從未在小紅書增加如此之快。小紅書的投資方,也等不及了。

流量,先接住再說。

TikTok用戶為小紅書迎來了流量巔峰時刻。

一方面,2024 年11月,依據極光數據,小紅書月活用戶達3.3億,2024年10、11月別離增加5600萬和6300萬,相較正常月份3000萬的均勻月活增加有所加快。

另一方面,據剖析公司 Similarweb 的最新預估數據,到2025年1月13日,小紅書在美國iOS 和Android設備上的日活用戶數約為340萬,而前一天不到70萬,一周前則僅有約為30萬。截止發稿,在小紅書,“tiktok refugee”話題下已有超111萬條筆記。

一直以來,用戶規劃都是小紅書最滿足的一個方針。依據2024年QuestMobile核算的數據來看,小紅書是當時除阿里、字節、騰訊系以外用戶規劃最大的三方內容渠道。

據媒體報導,TikTok在美國的月活潑用戶一度到達1.7億。也便是說,假如TikTok的美國用戶真的能在小紅書“落戶”,小紅書的用戶規劃將直接翻倍。哪怕是三分之一的用戶涌入小紅書,以渠道2024年第一季度15.4%的月活增速來作為參照,小紅書也滿足在2025年年頭完結一整年的用戶增加KPI。

對小紅書來說,這波“難民流量”,天然是先接住再說。這是由于,在流量變現前,流量或許先沒了。

長時刻的流量涌入有前提條件:首先是TikTok在美區真的被禁掉,其次是小紅書堅持“不立墻”。

從現在的狀況來看,特朗普簽下的75天寬限期給TikTok帶來了起色。TikTok被禁這一前提條件沒了,小紅書的“破天富有”天然也得大打折扣。究竟,真樂意從TikTok搬遷來小紅書的美國用戶,現在還不到TikTok美區用戶的十分之一。

更何況,小紅書究竟是以我國人意識形態為主陣地的社區,說著我國話,寫著我國字。這種文明和思想觀念的距離在短期內會由于兩地公民的“熱戀期”被疏忽,但時刻一久,總會有新問題呈現。

這也解說了,為什么小紅書部分概念股只撲騰了三個漲停板,而在本周兩個工作日都跌停。

但在TikTok事情塵埃落定之前,小紅書仍然能吃到這輪流量的盈余,堆高自己的賣價。

200億賣價,資方“解套”。

小紅書若能原地IPO,也能給自己的投資方一個告知。

到現在為止,媒體曾報導過小紅書兩次200億估值,中心隔了四年。若是現在原地IPO,趕著接受難民流量的熱度,小紅書大概率能在二級商場起飛一段時日,到時,不只市值增加功率更高,一切資方也能將手頭的股份賣個好價錢,滿足的套現離場。

究竟,自2023年起,本錢商場開端進入募資難、退出難的隆冬期。跟著注冊制的繼續推動、證監會對IPO的縮短、港股商場繼續低迷,IPO正進入到瓶頸期。CVSource投中數據顯現,2023年1-11月,共有377家我國企業在A股、港股以及美股成功IPO,IPO數量同比下降12.93%,募資金額合計3754億元,募資金額同比下降39.30%。

從歷年數量來看,2019-2022年,每年都有近30家我國獨角獸成功IPO上市,2023年后,上市的獨角獸僅有17家。據睿獸剖析發布的《2024年全球獨角獸企業調查陳述》,這一數值在2024年仍在跌落,僅有12家。

作為一級商場最被重視的標的,小紅書揭露的融資已有7起。但在最近5年,小紅書的估值也來到了瓶頸期。

2021年,小紅書在包含淡馬錫、騰訊在內的一輪融資中估值為200億美元。但在2023年,紅杉我國以低于小紅書最新股權融資估值的價格,從現有的投資者手中收買了小紅書的部分股份,將小紅書的估值一度拉低至140億美金。這向業界傳出了一個信號:本錢對小紅書的未來并不看好。

小紅書長時刻以來面臨在商業化與內容之間的平衡。假如渠道過度商業化,用戶翻開渠道時滿屏都是廣告,或許會導致用戶體會下降,削弱其內容吸引力;而假如過度著重內容特點,而忽視商業化途徑,則難以完成渠道的商業價值。

小紅書不斷為這一對立測驗找到處理方案。2024年7月,小紅書提出“生活方式電商”這一定位,將電商架構在社區之上,將內容生產才能描繪為轉化買賣的手法,再疊加渠道的種草心智,社區氣氛,促進用戶進行多元化消費。

理論上看,小紅書只需樹立這部分需求的處理才能,就有或許繞開當時電商巨子的規劃之爭、價格內卷以及同質化競賽,構成一個差異化、有生機、有粘性的買賣渠道。

但若是想做3億用戶的生意,落腳點放在非標貨盤、有調性的社區是遠遠不夠的。沒有一個渠道在面臨近四分之一的我國用戶時,還能夠高舉精美的標簽。這會直接影響干流供應的挑選。

壹覽商業曾做過一次核算,以美妝職業為例,上一年618在天貓雙11護膚榜單前十的品牌,小紅書開出店肆的僅有歐萊雅、珀萊雅、雅詩蘭黛(現在只賣小樣)、修麗可、OLAY玉蘭油、薇諾娜6家。在小紅書上安穩進行直播的只需薇諾娜一家。

供應規劃無法和干流電商掰手腕僅是小紅書商業化才能沒跟上的一面。若不趕快IPO,就會有更多持幣者反響過來:200億的估值,給的不低。

小紅書還撐不起200億估值。

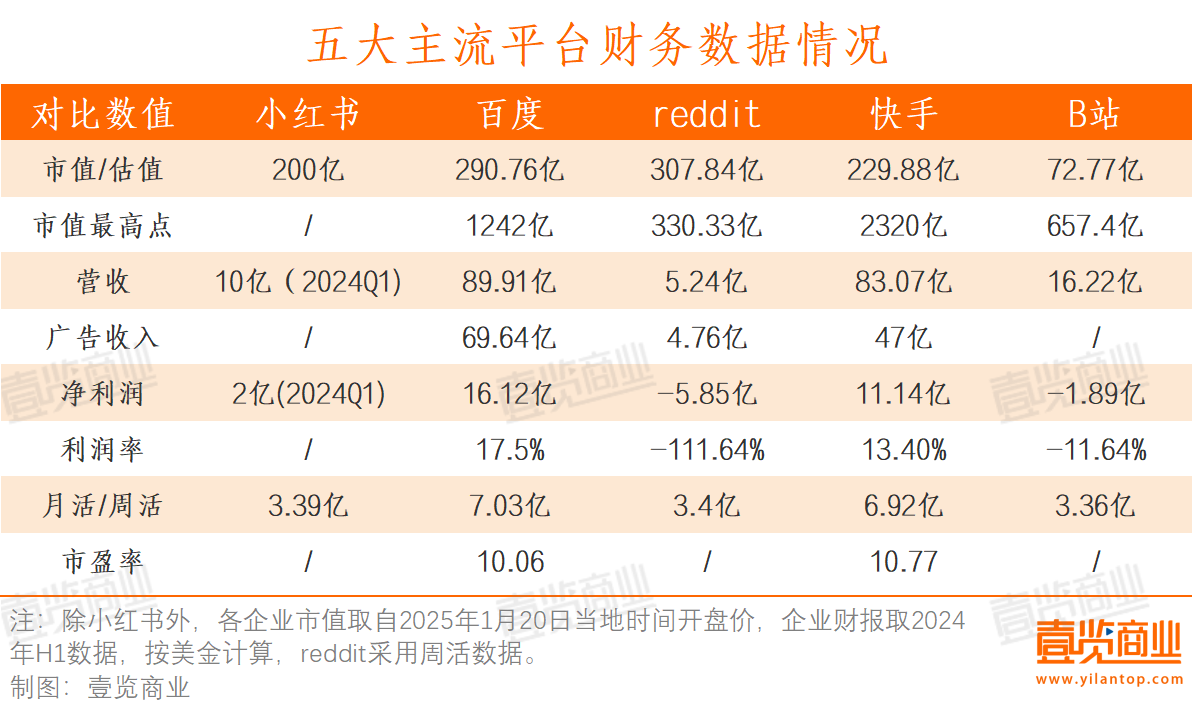

200億的估值是什么概念?比照交際媒體來看,以2025年1月20日開盤前股價核算,具有6.92億月活的快手市值為229.88億,具有3.36億月活的B站市值有72.77億,具有5.87億月活的微博市值卻僅有23.67億。

明顯,用戶規劃只能為一個渠道注入想象力,但與企業的盈余才能沒有必定聯系。

以百度為例,據媒體發表,百度現在的日均查找量略高于10億次,小紅書的查找量已近百度的一半。但即使搶走了百度的部分查找流量,小紅書的單用戶創收才能卻還無法與之對抗。

在2024年上半年,百度營收達89.91億美元,均勻單個用戶12.78美金的收入。小紅書被爆出單季度營收10億,在2024年年中到達月活3.39億,若按半年營收核算,均勻單個用戶發明的收入在5.89美金左右。

被譽為“美國版貼吧”的Reddit是當地繼Google、YouTube、Facebook、Amazon之后的第五大流量渠道,于2024年頭上市,在2024年上半年,Reddit仍保持著同比57%的周活潑用戶增加、同比54%的收入增加以及同比41%的廣告收入增加,在2024年Q3,Reddit完成了其創建20年來的初次盈余,凈利潤2990萬美元。

和小紅書比較,Reddit除了相同以廣告為首要收入來歷外,還收取訂閱費用及API費用。AI的開展成為了Reddit一年來市值大漲的催化器。此前,其大多數用戶和廣告都是以英語供給的,首要面向美國用戶。但它一直在憑借 AI 提高機器學習才能、將網站內容翻譯成其他言語,極大協助了在美國以外區域的開展。

在 2024Q3 致股東信中,CEO Steve Huffman 將新的 AI 翻譯功用視為公司最新成績增加的首要推動力,“2024 年增加最明顯的是法國、印度和菲律賓。Reddit 的方針是成為一個更全球化的渠道,增加的原因之一是愈加重視機器翻譯和內容本地化。”。

快手是上表五大渠道中單個月活用戶創收最高的渠道。在2024年上半年,快手單個月活用戶貢獻了33美金的營收。與之比較,B站用戶就顯得“叫好不叫座”了,單個用戶僅發明了4.83美金營收。

明顯,結合小紅書現在發表的估值與月活增速看,單用戶創收才能與B站是最接近的。但考慮其已完成單季度2億的凈利潤,只需美區流量的潮水不退去,參閱Reddit的數據,200億的賣價也算合理。

可是,現已陪跑多年的資方還會有多少耐性?若小紅書無法在商業化上大步行進,即使用戶規劃還在漲,估值再度縮水也僅僅時刻問題。

紅杉美國在2024年下半年的一場內部共享會上曾這樣描繪商場的改變:曩昔一段時刻里,最大的改變便是“本錢”從免費的,變成了貴重的。本來體現最好的財物變成了當下體現最差的財物。

此時,便是小紅書成為“最好的財物”的最佳時機。$小紅書概念(BK1187)$$百度(NASDAQ|BIDU)$$快手-W(HK|01024)$。