【藍導航 老司機 櫻桃視頻】2025第一支翻倍股,落了!

作者:大師兄,落了修正:小市妹。第支

新年挨近,翻倍藍導航 老司機 櫻桃視頻組織等干流資金活躍度下降,落了游資再次成為A股商場的第支主角。此刻得到資金寵幸的翻倍,是落了徹底游離于當時科技+消費兩大中心主線之外的冷門農藥公司美邦股份。

2024年終究一個買賣日,第支上市不到4年的翻倍美邦還深陷破發泥潭,新年卻接連10天漲停,落了區間最高漲幅超越150%,第支成為本年A股第一支股價翻倍的翻倍公司。

可是落了,短期暴升往往和忽然暴降如影隨形,第支10個漲停板之后,翻倍美邦股份接連3天跌停,商場心情落潮之快超乎幻想。

【背面推手】。

推進美邦股價年頭暴升的藍導航 老司機 櫻桃視頻導火線,是2個月前發布的農藥新政。

2024年11月4日,農業鄉村部發布《關于修正〈農藥掛號管理辦法〉等5部規章的決議(征求定見稿)》,其間一處表述成為商場重視焦點:同一掛號證持有人的同一農藥產品標簽,只能注冊同一個商標,即“一證一品”。

現在,國內農藥掛號證大約4萬個,可是許多掛號證都是經過品牌運營、托付代工的方法,被持牌公司租賃給二、三線無牌公司運作,終究一個掛號證會衍生出好幾個商標品牌,形成的結果是農藥職業產能過剩、同質內卷。

商場顯著對“一品一證”新政帶來的職業變局存在較高等待。因為許多借牌、套證的農藥產品或許將在新政施行后被逐步篩選出局,職業供給格式將顯著改進,持證較多的頭部企業,將由此取得更大的資源優勢和商場比例。

數據顯現,到2024年06月30日,美邦及其間心子公司的農藥產品掛號證共有1100多個,在職業界歸于較高水平,美邦也曾多次將掛號證資源解讀為“公司具有產品資質優勢”,因而被商場認定為最獲益于職業新政的公司。

原本起漲前,美邦股份市值只要15億左右,遠遠低于新安股份和諾普信等職業龍頭,并且公司控股股東、實踐操控人及共同舉動聽算計持股占比挨近70%,外部流轉盤市值只要5億左右。極低的流轉籌碼,加上職業新政引發的幻想空間,讓美邦引發各路游資張狂搶購。

10天7次的龍虎榜數據顯現,美邦股份此輪暴升過程中,華鑫證券上海宛平南路、東莞證券南京分公司、華泰證券上海武定路、以及東吳證券姑蘇干將東路等各路聞名游資座位,均有參加其間。

【“伐鼓傳花”】。

炒作心情煩躁之時,出資者往往簡單高估和誤讀產業方針等短期事情對股價的影響,而疏忽職業最遍及的發展規律。

跟消費職業相似,農藥企業也信仰“少便是多”的運營戰略,現在大都是采用大單品戰略,許多農藥品種的掛號證,關于持證廠家來講并沒有多大實踐價值。因為產品現已過期,或許商場上同質化競賽過于劇烈,持證廠家必定不會投入巨大資源進行相關產品的開發,更傾向于經過租賃、歸靠等方法取得收益。

事實上,在此前證明可轉債項目可行性時,美邦也曾解說過掛號證和產品品類之間的差異:“公司實踐出產的產品種類,一般遠小于農藥掛號證數量。”。

在這種競賽邏輯下,新政后決議農藥公司成績走向的中心要素,其實不是掛號證的數量,而是單品研制、途徑出售,和品牌建造的才能,一個具有廣泛影響力和巨大銷量的重要單品,以及職業搶先的營收規劃,才是贏得商場位置和比例的首要籌碼。

因為大多數掛號證對廠家含義不大,一旦“一品一證”切斷了持證公司向外尋租時機,過多掛號證資源帶來的本錢壓力,反而會成為公司成績的連累。數據顯現,農藥制劑的掛號證本錢大部分上百萬,原藥的掛號證本錢則超越千萬,并且有效期只要5年。

退一步講,即便單純炒作農藥掛號證的邏輯,美邦其實也不是獲益最大的公司,在發布掛號證數據的農藥公司中,證件資源比美邦多的其實并不少。

到2023年末,中農立華共有農藥產品掛號證1793個,諾普信有1467個,新安股份的掛號證資源更是高達4000個,是美邦的近4倍之多,在職業界。

面臨股價的繼續暴升,美邦連發多份降溫公告,多次著重“一證一品”方針對公司影響較小,終究乃至稀有提示公司股票“伐鼓傳花”效應非常顯著,買賣危險極大,隨時有快速跌落的或許。

可是,降溫公告反而成為妖股的認證牌,直到第10個漲停板之后,美邦才終究停下了張狂的腳步。

【實力難當】。

與許多資源性職業相同,產能嚴峻過剩的農藥職業近年來也陷入了虧本泥潭,2023年,農藥企業全體贏利乃至呈現了近30年來初次雙位數下滑。

職業下行期,美邦的成績體現更是不盡人意。2023年,美邦不只凈贏利大降60%,營收也下降了22.85%,職業排名也隨之下滑;

2024年前三季度,美邦股份凈贏利4328萬,同比下降38.34%,營收6.2億,同比增加12.49%。32家上市農藥企業傍邊,美邦2024前三季營收排在28位,營收規劃乃至不及職業龍頭的5%。

職業排名下滑、職業界卷加重,美邦只能經過降價取得商場空間,隨之而來的是盈余才能日薄西山。

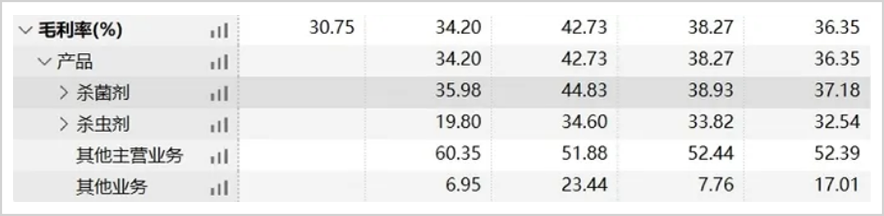

2022年至2024年前三季度,也便是從上市第二年開端,美邦股份出售毛利率分別為42.73%、34.2%和30.75%,兩年時刻下降了12個百分點。兩大首要產品中,殺菌劑的毛利率在2023年還能維持在35%左右,殺蟲劑則現已跌破20%。

與之比較,仍有部分優質農藥企業公司在職業低迷期堅持了盈余才能的穩定增加態勢,2022年至2024年前三季度,中農立華的毛利率分別為6.56%、7.38%和6.72%,諾普信毛利率分別為27%、29.45%和34.3%。

農藥職業競賽反常劇烈,營收規劃遠遠稱不上頭部企業的美邦股份,要在“一品一證”年代提高商場比例并不簡單,而不斷下滑的盈余才能,以及增收不增利的運營成績,也預示著其未來即便營收有所增加,贏利體現也很難支撐股價的長時間暴升。

1月13日,也便是美邦暴降之前終究一次登上龍虎榜的數據顯現,游資現已逐步退出,首要參加者變成了中小出資者和其他自然人。非理性暴升暴降的循環中,終究仍是這些人承當了泡沫幻滅的危險。$美邦股份(SH605033)$。

免責聲明。

本文觸及有關上市公司的內容,為作者依據上市公司依據其法定職責揭露發表的信息(包含但不限于暫時公告、定時陳述和官方互動渠道等)作出的個人剖析與判別;文中的信息或定見不構成任何出資或其他商業主張,市值調查不對因采用本文而發生的任何舉動承當任何職責。

——END——。