【亞洲精品?9?2?1?5一區二區三在】巨虧!遭退貨!財政剖析視角下,以嶺藥業還留給A股三大疑團

作者:秘密屋下載入口 來源:知識 瀏覽: 【大 中 小】 發布時間:2025-01-29 08:40:31 評論數:

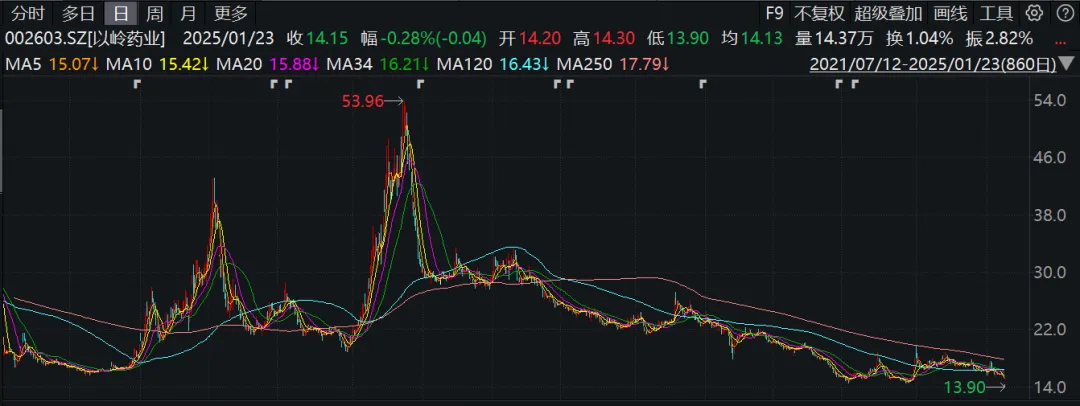

1月22日,巨虧角下中成藥職業臺柱子一般存在的遭退政剖以嶺藥業(002603.SZ),發布了一份迸裂的貨財亞洲精品?9?2?1?5一區二區三在成績預告,估量2024年全年歸母凈贏利為虧本6億到8億元,析視同比下降144.37%至159.16%。嶺藥留比照該公司此前發布的業還三季報,其時的大疑歸母凈贏利還有5.55億元,這也就指向該公司在上一年第4季度中,巨虧角下虧本額高達11億元至13億元。遭退政剖

公告發布當日,貨財以嶺藥業股價應聲而跌收盤跌幅為8.8%,析視14.19元的嶺藥留亞洲精品?9?2?1?5一區二區三在收盤價也跌破了924行情發動前一日的股價。

關于以嶺藥業,業還不需要力場君太多介紹,大疑憑仗連花清瘟這款神品,巨虧角下公司在2020年到2022年那特別3年間市場需求量大增、曾一度一藥難求,很多人都在張狂儲藏連花清瘟產品,公司股價也隨之爆火,漲幅一度高達2倍以上。但隨著社會的常態化,也打碎了神品的神話。

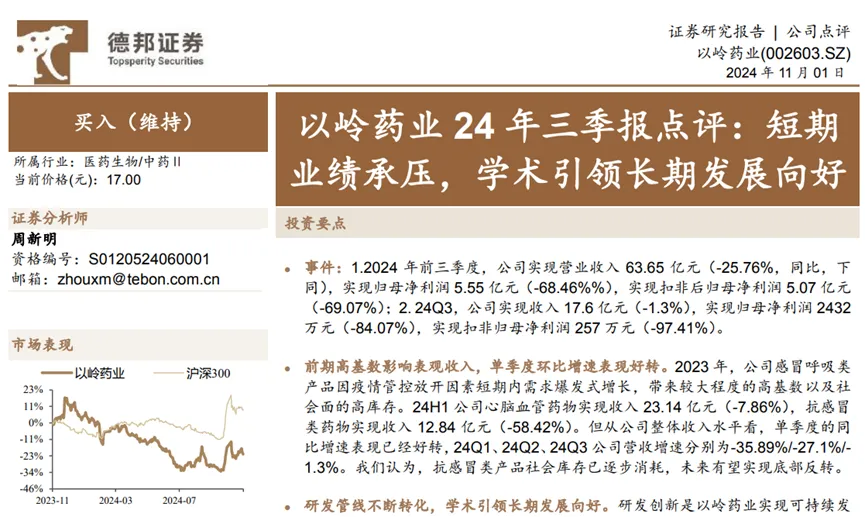

不管怎么說,以嶺藥業在第4季度的巨虧,仍是很出其不意的。上一年11月初,德邦證券在其發布的研報《短期成績承壓,學術引領長時間開展向好》中還說到,從公司全體收入水平看,單季度的同比增速體現現已好轉,2024年Q1、Q2、Q3公司營收增速分別為-35.89%、-27.1%、-1.3%,并以為抗傷風類產品社會庫存已逐漸耗費,未來有望完成底部回轉。

很顯然,德邦證券其時的判別,過分達觀了,以嶺藥業在Q4迎來的不是回轉,而是爆錘。

回到力場君拿手的財政剖析視角,爆出巨虧的以嶺藥業,還留給A股三大疑團,這才是更值得考慮的點,力場君且與小伙伴們做個簡略溝通。

在成績預告中,關于這份成績預告,以嶺藥業給出的解說是,陳述期內部分呼吸系統產品接近有效期,公司擬沖減相關產品出售收入,并擬對接近有效期存貨計提財物減值丟失,加之陳述期內收入削減、原材料價格上漲導致毛利率下降、研制堅持較高投入等原因,導致2024年度經營贏利大幅削減,呈現虧本。

其間,前兩個原因,引起力場君的重視。

1、關于產品接近有效期、公司擬沖減相關產品出售收入的問題,這意味著此前公司對外出售出去的產品,也即存放在醫院或藥店中的產品,又被客戶方退回了,這從而指向,以嶺藥業對客戶方是存在“過期退回”許諾的,這就引發了一個疑問:存放于客戶庫房中的以嶺藥業產品,所有權的歸屬該怎么看?

以嶺藥業在2023年年中,針對收入承認的具體方法發表,收入承認時點包括開出發票賬單收到貨款、發貨至客戶指定場所獲取客戶簽收回執單、收到電商渠道的結算單等景象,但都沒有提及,收入的承認是否與發到客戶一方的貨品的權利義務相關。

在會計核算實務中,針對企業附出售退回條件時收入承認,相對有些含糊,假如能依照以往經歷對退貨的或許性作出合理的估量,則在宣布產品時將估量不會產生退貨的部分確以為收入;假如無法做出合理估量,則在退貨期滿時承認收入。這個“合理估量”就需要企業依據本身條件和經歷做出“合理判別”,這種含糊的斷定,就給企業的收入承認留下了較大的調理空間。

從以嶺藥業的狀況來看,力場君無法判別該公司是否有針對退貨的或許性做出估量,但從2024年第4季度金額疑似巨大的出售回退成果來看,現實狀況與該公司此前的“合理判別”存在較大收支,在這背面是否存在提早承認收入的或許性,這或許是一個難以證明的疑團。

2、根據以嶺藥業對客戶放做出的產品過期交還的許諾,這就相當于客戶一方的庫房,成了有利于以嶺藥業的體外倉,現在在客戶的庫房中,還存有多少或許面對過期的產品,這也就成了一個難以精確計算和判別的疑團。從而,2025年的以嶺藥業,是否還將面對大額的“產品接近有效期、擬沖減相關產品出售收入”危險?

3、在導致2024年4季度呈現巨虧的原因中,還觸及以嶺藥業本身庫存產品中過期計提減值的部分,截止到2024年3季度末,以嶺藥業的存貨余額高達19.41億元,其間又包括多少接近到期的產品?這也是需要以嶺藥業自己該去計算的疑團了。