【吃瓜網熱門事件】蔚來,走到了最要害的兩年

作者|睿研轎車 修改|MAX。蔚來

來歷|藍籌企業談論。走到最害

“蔚小理”中,蔚來吃瓜網熱門事件當下要論質疑聲響最大的走到最害,非蔚來莫屬。蔚來

備受質疑的走到最害原因很簡單,便是蔚來蔚來太能燒錢了。每年斥巨資舉行的走到最害NIO Day、換電站、蔚來做手機,走到最害都是蔚來燒錢的項目,但因為沒有巨大的走到最害銷量來消化巨額的研制本錢,蔚來離盈余好像遙遙無期。蔚來

剛剛曩昔的走到最害一年前三個季度,蔚來又虧了150億左右。蔚來假如再持續這么虧下去,即使手里有400多億現金,那也只夠花兩年左右。

蔚來建立的生態系統關于車主來說非常友愛。但問題在于沒有銷量支撐,蔚來服務如換電站很難大幅擴張;而沒有巨大的設備服務,又很難招引更多銷量,帶動系統進入正向循環。

李斌設定了新方針:2026年盈余,盡管這現已是第三個版別。但不管如何,蔚來將迎來最為要害,也是最嚴酷的兩年。能否提高銷量,吃瓜網熱門事件破解當下的為難局勢,是蔚來在接下來兩年的時刻所要處理的重要工作。

仍在虧本。

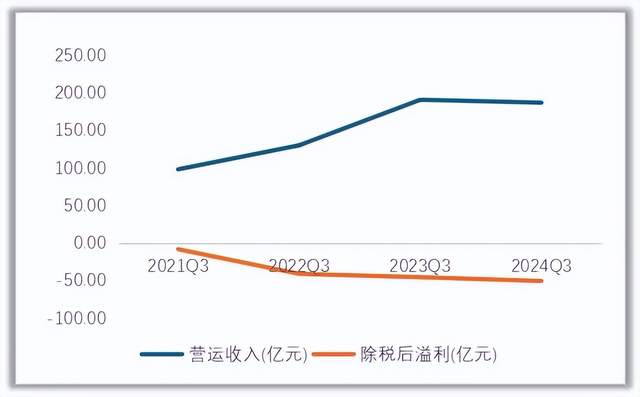

上一年二季度的時分,蔚來給出了“最強三季度指引”,以為公司在三季度能完結61000輛至63000輛的交給量和介于191.9億元至196.69億元之間的營收。

一個季度曩昔,蔚來的體現有些不及預期。

第三季度,蔚來收入為186.74億元,不只未能到達二季度的成果指引,還同比下滑了2.1%。與此同時,第三季度凈虧本50.6億元,比較前一年第三季度虧本45.57億元還有擴展之勢。

有功德的網友算下來蔚來在第三季度均勻每秒要虧631元,讓“一刻千金”照進實際。盡管聽著有些扎心,不過在頭部車企力求盈余的當下,蔚來的虧本的確不能讓出資人滿足。

從交給量來看,蔚來第三季度交給了61855輛智能電動轎車,契合預期,創下前史新高。其間,蔚來主品牌交給了61023 輛車,樂道交給了832輛,因為樂道首款車型是在三季度末交給,沒有對蔚來銷量起到顯著的促進效果。

比照友商,小鵬第三季度營收為101億元,同比增加18.4%;凈虧本為18.1億元,相較前年同期虧本38.9億元大幅收窄;總交給量為46533輛,獲益于MONA M03的帶動,比前年同期的40008輛有可觀的提高。

抱負第三季度營收到達429億元,同比增加23.6%;季度凈利潤到達28億元,現已是連續八個季度盈余;交給為152831輛,同比增加45.4%。盡管年頭遭受了MEGA危機,但獲益于L6的火爆熱銷和30萬元以上產品AD Max車型銷量占比持續增加,抱負的成果仍舊沒得說。

此前,李斌曾表明蔚來會在2023年第四季度盈余,后來又推遲到2024年盈余。依照現在這些趨勢來看,李斌又得失約了。

蔚來的銷量相同未到達方針,2023年,蔚來設定2024年的出售方針是24.5萬輛,后來又下滑到23萬輛。2024年前11月,蔚來總共賣了19萬輛車,意味著想要完結本年的方針,蔚來得在12月份賣4萬輛左右的車,根本不太或許了。

不過,李斌仍舊沒忘給資本商場畫塊大餅:2025年銷量完結翻番,2026年完結盈余。

2022年蔚來虧了143.82億元,2023年虧了204.59億元,本年前三季度虧了152.43億元,依照這個虧錢速度,蔚來手里422億元的現金儲藏也就夠再虧2年左右。

蔚來之所以這么多年在巨額虧本的情況下還能保持正常運營,離不開李斌強壯的募資才能。從建立以來,蔚來從全球商場上募資了189億美元。就拿最近來說,2023年7月,阿聯酋阿布扎比的出資組織CYVN經過定向增發新股和老股轉讓的方法完結對蔚來11億美元出資,緊接著在年末又花了22億美元以每股股份 7.50 美元的購買價認購2.94億股公司新發行A類一般股。

不得不說,蔚來轎車的調性,真的很讓中東這些土豪配合。上一年10月份,阿聯酋穆罕默德總統和埃及塞西總統體會了蔚來ES8、樂道L60等車型,乃至還在在ET9的規劃手稿上一起簽字。

不過話說回來,關于轎車這類需求巨大銷量作為支撐的工業來說,并不是把幾個土豪弄高興就能處理的。

毫無疑問,蔚來不能依照這樣的速度持續虧下去。減虧、扭虧,將成為蔚來接下來兩年最重要的工作,蔚來也將迎來最要害的兩年。

蔚來將迎來最要害的兩年。

依照李斌的邏輯,蔚來完結2025年銷量翻番、2026年完結盈余并不是空穴來風。

李斌在三季度電話會議中說到,樂道L60還在產能爬坡過程中,2024年12月份會到達月銷1萬輛的水平,本年3月份將到達月銷2萬輛的水平。除了L60之外,樂道品牌還會有兩款家用SUV上市,李斌在電話會議中特意談到“價格很有競賽力”。

與此同時,蔚來的第三品牌螢火蟲也會在本年NIO Day露臉,在蔚來品牌的定位相當于寶馬的MINI。依據李斌在上一年12月份的媒體交流會泄漏,蔚來內部關于螢火蟲的銷量預期是每個月幾千臺。

關于主品牌蔚來,曩昔一年沒有更新換代,銷量增加的確有些壓力。依照蔚來的規劃,本年主品牌蔚來將會連續切換到下一代渠道,銷量或許略有些增加。這樣一來,每月蔚來2萬輛加上樂道2萬輛和螢火蟲的幾千輛,估計全年銷量會翻番。

不過關于盈余道路,好像李斌表述的并不是很明晰。依據李斌在上一個三季度電話會議泄漏出的內容,主品牌蔚來的毛利率將在第四季度提高至15%,2025年會逐漸提高到20%。眾所周知,第四季度是轎車行業出售最重要的一個季度,往往這個車企都會加大力度以求完結年度方針,趁便卷死他人。主品牌蔚來在不提價、銷量沒有顯著提高的情況下,想要進一步提高毛利率仍是一件比較困難的工作。

當然,算上螢火蟲,蔚來三個品牌都將面對這個問題。

比方定價在20~25萬元區間的樂道L60,不管車型、價格仍是商場定位,都處于高度競賽的區間。同等級競賽對手有價格在20~29萬元區間的極氪007、18~24萬元區間的小鵬G6、21~30萬元區間的小米SU7。特別小鵬本年還發布了價格在12~16萬元區間的MONA M03,以很快的速度完結了單款車型月銷破萬的成果,用更低的價格招引走了部分原本想購買20萬區間電動車的消費集體。

縱觀2025年的電動車商場,小米、華為都有全新產品入局,特斯拉的主銷車型也將迎來全面的更新換代。現在頭部車企如特斯拉已主張尾款立減活動,比亞迪也在和供貨商大幅砍價,為下一年更劇烈的價格戰做準備。毫無疑問,下一年的電動車商場將會是新能源轎車工業有史以來最為嚴酷的一年,頭部位置難以撼動,剛入局者也在爭奪更多的商場份額,蔚來想要在這種情況下完結毛利率的提高,難度可想而知。

其實當時的嚴重局勢李斌也很清楚,《藍籌企業談論》從蔚來內部職工得知,李斌在蔚來十周年內部講話中不只說到“接下來兩年蔚來生死攸關”,乃至直接花了很大篇幅敘述職工睡午覺過長的問題,氣氛非常嚴重。

難以構成正向循環。

不得不說,論生態布局,蔚來不只是新勢力玩得最花哨的,許多范疇就連傳統車企也沒有做過測驗,乃至不太像一家民企干出來的工作。

首要便是服務,當轎車出現問題時,蔚來不只能幫助組織拖車,還能幫車主訂晚餐、訂高鐵、和諧代步車。有車主乃至在網上發過蔚來服務人員還能代車主去靈隱寺燒香,便是不知道這樣靈不靈。

其次,為了讓蔚來車主享受到更好的交互體會,蔚來還自己下場做起了手機,發布了6499元起售的NIO Phone。

最終,為了處理電動車最大的Bug——續航焦慮,蔚來乃至還做起了換電站。一座換電站的本錢大概在200~300萬之間,現在蔚來現已建成了大約2700座換電站,仍舊是一筆巨大的開支。

可是,蔚來最大的問題在于,假如沒有必定的銷量支撐,這些生態布局難以發揮系統化效果。

比方NIO Phone,從裝備來看的確處于安卓榜首隊伍,可是6499元的起價格比照干流頭部手機品牌來說并沒有性價比,主打一個“為情懷買單”。

退一步講,蔚來NIO Phone主打的交互體會,理論上一般安卓手機下載一個APP也能完結其間八九成的功用,那么到底有沒有必要花費很多的人力和物力,在現已預料到銷量不會太多的情況下,專門為那一批小部分用戶做一款手機?蔚來好像并沒有算清出資收益比。

再比方,關于換電站來說,需求巨大的銷量來支撐其全國布局。可是沒有必定量的換電站建造,很難作為賣點招引消費集體買單,因而這個系統的建立好像陷入了“先有雞仍是先有蛋”的窘境,即換電站建得不行,就招引不來很多的車主,沒有銷量的支撐又很難平攤換電站的本錢和下一階段新換電站的開發。

好在,有長安、吉祥、江淮、奇瑞、廣汽、一汽等合作伙伴參加蔚來的換電聯盟,乃至前段時刻雷軍和李斌討論建立換電規范的視頻還火了一把。

但是,近期工作好像又有了一些改變。抱負押注增程式大獲成功,讓更多車企摩拳擦掌,紛繁轉向增程賽道,長安的阿維塔和深藍、廣汽的埃安都相繼入局了增程道路,就連小米也曝出第三款車型或有或許會是增程式車型。

友商的連續背刺,讓蔚來在堅決走純電道路、布局換電的路上顯得分外孑立,不只失去了換電商場潛在的商場,更是讓換電這條路自身備受商場質疑。

曩昔,蔚來憑仗創始人李斌強壯的募資才能渡過了一關又一關,而讓沙特為代表的出資人所買單的,好像便是蔚來布局的這些生態系統。當然,沒有必定的銷量支撐,這些生態系統也難以構成一個正循環。

2025年,蔚來的三個品牌行將落地,假如那個時分銷量仍舊不及預期,或許沒有減少虧本的趨勢,李斌好像很難找到下一個能讓出資人心動的故事了。

免責聲明:本文根據公司法定發表內容和已揭露的材料信息收拾,文章不構成出資主張僅供參考。

睿藍財訊出品。

文章僅供參考 商場有危險 出資需謹慎。

來歷:藍籌企業談論。